2021年12月的最后一天�����,山西本土房產(chǎn)資深數(shù)據(jù)調(diào)研機(jī)構(gòu)朗潤(rùn)智業(yè)按每年慣例發(fā)布了“2021太原房地產(chǎn)市場(chǎng)年度榜單”�����。榜單簡(jiǎn)潔明了,省城太原樓市房企成交金額TOP10�、單體項(xiàng)目成交金額TOP10、房企拿地金額排行榜TOP10花落誰(shuí)家���,一目了然�。

過(guò)去的一年���,全國(guó)房地產(chǎn)行業(yè)大浪淘沙�。在“三道紅線”房企融資標(biāo)準(zhǔn)嚴(yán)控之下�,降負(fù)債、去杠桿成了諸多房企首要任務(wù)���,扛不住的房企風(fēng)雨飄搖�,扛得住的房企拿地和投資熱情降溫����,全行業(yè)平均利潤(rùn)率下降,高增長(zhǎng)時(shí)代已經(jīng)結(jié)束����。同時(shí)���,央企國(guó)企雄厚、穩(wěn)健的運(yùn)營(yíng)優(yōu)勢(shì)凸顯���,大型房企通過(guò)并購(gòu)加速獲取資源,中小型房企則加速轉(zhuǎn)型��,房地產(chǎn)開(kāi)發(fā)企業(yè)分化進(jìn)一步加劇��。這些明顯的市場(chǎng)變化在省城樓市全年榜中彰顯無(wú)余���。

總榜單:三成房企被“換血”

從本次入榜企業(yè)來(lái)看�����,2021年太原房地產(chǎn)開(kāi)發(fā)企業(yè)前三位易主����,不論是成交金額�����、成交面積還是企業(yè)排名���,與2020年相比�����,太原樓市都發(fā)生了巨大變化�。

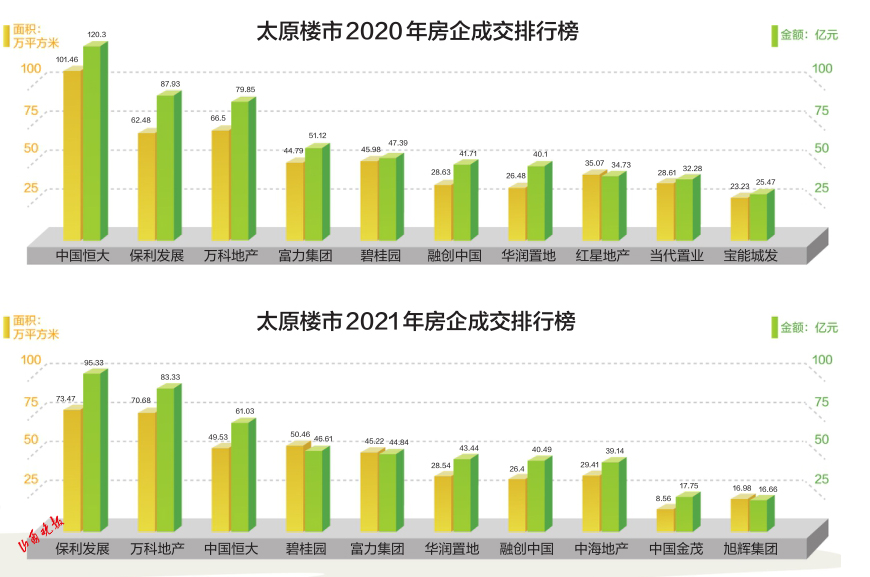

2021年,太原樓市房企成交金額前十名依次分別是保利發(fā)展����、萬(wàn)科地產(chǎn)、中國(guó)恒大���、碧桂園����、富力集團(tuán)���、華潤(rùn)置地�、融創(chuàng)中國(guó)���、中海地產(chǎn)��、中國(guó)金茂���、旭輝集團(tuán)����。相比近幾年榜單�,央企中海、中國(guó)金茂以及民企旭輝集團(tuán)首次進(jìn)入前10榜�,2020年上榜的紅星地產(chǎn)、當(dāng)代置業(yè)�����、寶能城發(fā)已跌出榜單��。

同時(shí)����,2020年排名第一的中國(guó)恒大����,在太原的年銷售額超過(guò)了120億元;2021年排名第一的保利發(fā)展銷售額為95.33億元���,沒(méi)有跨過(guò)百億門檻����。在成交面積方面,恒大2020年的總銷售面積超過(guò)了100萬(wàn)平方米��,而2021年保利發(fā)展的總銷售面積為73.47萬(wàn)平方米���,比上一年的銷售面積冠軍縮水了近三成���。

縱觀榜單可以看出,省城樓市TOP10房企中�����,去年上榜的7大房企仍在榜單中�,但排名順序已被打亂。恒大從第一跌落至第三����,保利、萬(wàn)科兩大財(cái)務(wù)較好的品牌從2020年的第二���、第三�,升至第一���、第二�����。碧桂園�����、富力仍處于前五名�,但位次有所變化;華潤(rùn)由2020年的第七升為今年的第六����;融創(chuàng)從2020年的第六變?yōu)榻衲甑牡谄?。?0房企中,有三成被換血��,央企的座席從2020年的2個(gè)增加到4個(gè)�����。

曾經(jīng)風(fēng)光無(wú)限��,依靠高杠桿���、高周轉(zhuǎn)運(yùn)營(yíng)模式的“宇宙”“大鱷”房企們��,因債務(wù)問(wèn)題大幅收緊投資及拿地規(guī)模�����,并用降價(jià)的方式急于售房��、回款��,但這樣無(wú)底線的售房方式反而影響了置業(yè)者的信心���,影響了全行業(yè)的銷售業(yè)績(jī)�����。數(shù)據(jù)顯示�����,2021年國(guó)內(nèi)房企債務(wù)到期規(guī)模累計(jì)達(dá)到了峰值12822億元�,2022年和2023年房企的到期債務(wù)規(guī)模仍然高達(dá)8951億元和8348億元��,甚至超過(guò)了2019年和2020年的到期規(guī)模�。

這也就能夠理解����,為何首次上榜的中海��、金茂���、旭輝��,均是售房?jī)r(jià)格相對(duì)堅(jiān)挺����、運(yùn)營(yíng)健康的品牌����,尤其是金茂、旭輝僅憑單一項(xiàng)目即進(jìn)入房企前10榜單著實(shí)不易����,另外����,也說(shuō)明靠得住的產(chǎn)品依然是市場(chǎng)所需。而恒大61億元的成交總額���,來(lái)自于其1至8月多盤的業(yè)績(jī)累積�����。

單體項(xiàng)目:成交同比縮水三成

從單體項(xiàng)目的成交排行榜來(lái)看���,成交前十名的項(xiàng)目對(duì)比2020年同位次項(xiàng)目的業(yè)績(jī)�,銷售額縮水達(dá)到三至四成�����,成交面積腰斬�����。

2021年����,單體項(xiàng)目成交排行榜依次為:首開(kāi)·華潤(rùn)紫雲(yún)府(成交金額29.05億元、成交面積17.71萬(wàn)平方米)����、中海寰宇時(shí)代(18.41億元、15.18萬(wàn)平方米)、萬(wàn)科新都薈(17.75億元����、12.82萬(wàn)平方米)、龍城金茂府(17.75億元����、8.56萬(wàn)平方米)、旭輝江山(16.66億元���、16.98萬(wàn)平方米)��、碧桂園鳳凰城(15.58億元���、20.41萬(wàn)平方米)、星河灣(15.12億元�、7.83萬(wàn)平方米)、保利東郡(15.02億元���、8.27萬(wàn)平方米)����、恒大金碧天下(14.79億元��、12.63萬(wàn)平方米)��、保利天悅(14.46億元��、7.58萬(wàn)平方米)���、

2020年��,單體項(xiàng)目成交排行榜依次為:恒大金碧天下(成交金額35.32億元���、成交面積30.03萬(wàn)平方米)、保利東郡(26.26億元����、15.36萬(wàn)平方米)、太原寶能城(25.47億元�、23.23萬(wàn)平方米)、恒大濱河府(23.72億元���、18.77萬(wàn)平方米)��、綠地新里城(20.60億元��、14.79萬(wàn)平方米)���、星河灣(20.15億元���、10.19萬(wàn)平方米)、富力天禧城(19.41億元���、19.01萬(wàn)平方米)�����、當(dāng)代城MOMA(18.68億元�����、17.49萬(wàn)平方米)�、碧桂園玖璽臺(tái)(18.47億元�、13.72萬(wàn)平方米)、清徐雙湖城(17.38億元�、25.01萬(wàn)平方米)。

去年排名第一的首開(kāi)·華潤(rùn)紫雲(yún)府和前年的恒大金碧天下相比���,成交面積下滑41.03%����,而去年第十名的保利天悅相比前年第十名的清徐雙湖城,成交面積下滑69.69%�����。在以往慣例的營(yíng)銷節(jié)點(diǎn)時(shí)�,例如金九銀十��、元旦等時(shí)間內(nèi)��,售樓處想方設(shè)法攬客���、活躍氣氛����,而2021年�����,僅從售樓處活躍程度這一情況便可見(jiàn)一斑���。需求方熱情低�,觀望情緒濃厚�����,供給方供應(yīng)量有限、營(yíng)銷投入大減���,房?jī)r(jià)一降再降���。

業(yè)內(nèi)人士表示,不論從數(shù)據(jù)還是案場(chǎng)實(shí)際表現(xiàn)來(lái)看�,今年財(cái)務(wù)健康的房企品牌,尤其是央企項(xiàng)目表現(xiàn)突出�。在各大房企紛紛降價(jià)、推出特價(jià)房的大環(huán)境下�,此類項(xiàng)目不將降價(jià)當(dāng)作主要賣點(diǎn),盡力保持價(jià)格堅(jiān)挺��,反而賣得更好���;而將降價(jià)當(dāng)作沖業(yè)績(jī)唯一砝碼的項(xiàng)目���,處理客投、公關(guān)媒體以及刪除各類網(wǎng)上負(fù)面信息所投入的精力比賣房還要多����。另外��,央企項(xiàng)目有保障���,發(fā)生爛尾、降標(biāo)降配等情況的風(fēng)險(xiǎn)相對(duì)較低���,也是置業(yè)者認(rèn)可央企項(xiàng)目的主要原因。

本土房企:四家進(jìn)入拿地前10榜單

2021年���,拿地前10的房企有:中國(guó)鐵建�����、碧桂園�、保利發(fā)展�、萬(wàn)科地產(chǎn)、多弗集團(tuán)�����、金科地產(chǎn)����、山西同盛房地產(chǎn)��、太重集團(tuán)房地產(chǎn)��、山西如泉置業(yè)����、華峪房地產(chǎn)�。

與2020年榜單相比,上榜企業(yè)中有8成是新面孔�。除了保利、萬(wàn)科還在榜單之上�,上一年的拿地前10企業(yè)多數(shù)退出榜單,包括寶能城發(fā)��、中海地產(chǎn)�����、中國(guó)恒大���、招商蛇口����、富力集團(tuán)、華潤(rùn)置地��、首開(kāi)股份等��。

從拿地企業(yè)來(lái)看�,2020年拿地房企多為上市及品牌開(kāi)發(fā)商,而2021年山西本土房企拿到4個(gè)座席���。從拿地?cái)?shù)量上看�,2020年拿地10宗以上的房企有中海��、恒大��、保利�����、融信4家���,而2021年拿地?cái)?shù)量最多的是碧桂園,僅有8宗�����,其次是山西同盛房地產(chǎn)7宗����,最少的是太重集團(tuán)房地產(chǎn)��。

從樓面均價(jià)來(lái)看�����,2020年樓面價(jià)最高有4075元/平方米����,大部分都集中在3000元/平方米左右�,最低為1300元/平方米。而2021年���,最高樓面價(jià)為3820元/平方米���,最低為530元/平方米,其中有5個(gè)房企的拿地樓面價(jià)未超過(guò)每平方米千元�。

業(yè)內(nèi)人士表示,拿地的熱情程度意味著開(kāi)發(fā)商對(duì)未來(lái)市場(chǎng)的預(yù)判以及成本核算下的決策����。拿地?zé)崆榈停砻鏖_(kāi)發(fā)商對(duì)后市預(yù)判仍不明朗,就目前市場(chǎng)情況看���,高價(jià)拿地意味著將承擔(dān)市場(chǎng)的高風(fēng)險(xiǎn)�,資金鏈緊張的房企自然拿地?zé)崆闃O低���。

之所以出現(xiàn)多個(gè)本土房企上榜拿地前10的情況�,原因較為明顯�;上市及品牌房企沒(méi)有拿地,顯得本土房企拿地較為積極����。另外,本土房企拿地大部分均為企業(yè)自身開(kāi)發(fā)項(xiàng)目周邊的低價(jià)用地�,或是企業(yè)的棚改用地���。這足以說(shuō)明���,本土房企仍在有條不紊地開(kāi)發(fā)建設(shè)中。就太原市近5年的土拍市場(chǎng)情況看��,由于本土房企在品牌���、管理等方面的局限性�����,本土房企基本不參與土拍����。

同時(shí),本土房企負(fù)債率低等特征在2021年則體現(xiàn)出優(yōu)勢(shì)�。對(duì)于本土房企來(lái)說(shuō),貸款規(guī)模小���、三道紅線的影響小�����。經(jīng)過(guò)多年儲(chǔ)備的本土房企���,雖在數(shù)量上不及品牌房企,但在品質(zhì)上有明顯提升�����。本土房企有時(shí)間深耕城市地產(chǎn)行業(yè)��,開(kāi)始尋找新的生存空間和機(jī)遇。

市場(chǎng)走向:將延續(xù)分化態(tài)勢(shì)

2021年��,太原出現(xiàn)多次供地遇冷�,甚至流拍、無(wú)人報(bào)名拍地的情況����,樓市黃金時(shí)期一去不復(fù)返。為此��,根據(jù)市場(chǎng)出現(xiàn)的鮮明對(duì)比�����,關(guān)于本土房企����、外來(lái)品牌房企、央企�����、民營(yíng)企業(yè)的市場(chǎng)份額及發(fā)展前景成為熱門話題�����。同時(shí)���,還有一個(gè)伴隨著的話題:當(dāng)民企地產(chǎn)拿地紛紛回歸謹(jǐn)慎�,央企地產(chǎn)成了各輪競(jìng)爭(zhēng)中的佼佼者����。

根據(jù)中指研究院數(shù)據(jù),今年1-10月房地產(chǎn)企業(yè)拿地金額排行榜中�����,中海地產(chǎn)�、保利發(fā)展(600048.SH)、華潤(rùn)置地(1109.HK)�、招商蛇口(001979.SZ)和中國(guó)鐵建(601186.SH)分別以1083億元、1082億元�、877億元、703億元和577億元躋身前10�����,僅央企地產(chǎn)就在前十席位中獨(dú)占半數(shù)�����。相比之下,2018-2020年�,僅有保利發(fā)展、華潤(rùn)置地�、中海地產(chǎn)三家央企在拿地金額排名中位列前10。除此之外���,中國(guó)金茂(0817.HK)����、華僑城A(000069.SZ)等多家央企的拿地金額同樣名列前茅�,可見(jiàn),全國(guó)各省市地產(chǎn)行業(yè)的分布格局已悄然改變��。

與此同時(shí)���,央企兼并重組和資源整合步伐也頻頻傳來(lái):萬(wàn)科被深鐵注資重組����;萬(wàn)達(dá)接受珠海國(guó)資委的戰(zhàn)投……國(guó)有企業(yè)的重組整合����,一方面能夠使部分業(yè)務(wù)雜泛的國(guó)企理清主營(yíng)業(yè)務(wù),更好地做強(qiáng)主業(yè)�;另一方面能夠減少集團(tuán)內(nèi)多家房企的同業(yè)競(jìng)爭(zhēng)。

此外�����,業(yè)內(nèi)人士表示:大型央企房企收購(gòu)民營(yíng)���、中小房企���,或許將成為商業(yè)領(lǐng)域并購(gòu)的新熱點(diǎn)。對(duì)于大型國(guó)有房企而言�,通過(guò)兼并重組有利于企業(yè)獲取行業(yè)資源,繼而化解土地市場(chǎng)價(jià)格高啟的風(fēng)險(xiǎn)�����。同時(shí)�����,國(guó)有房企通過(guò)持有其他上市房企股權(quán)����,有利于間接擴(kuò)大土地儲(chǔ)備和提升市場(chǎng)話語(yǔ)權(quán)。

在本輪的地產(chǎn)下滑周期中����,大多數(shù)房企都采取了收縮戰(zhàn)略���。但是相對(duì)于民企地產(chǎn)而言,央企地產(chǎn)由于前期經(jīng)營(yíng)穩(wěn)健�、資金壓力較小,收縮幅度自然也相對(duì)有限�。未來(lái),市場(chǎng)可能同樣會(huì)由央企地產(chǎn)公司發(fā)揮主導(dǎo)作用���,央企與民企聯(lián)合收購(gòu)或許會(huì)漸成潮流����。(山西晚報(bào)記者 張磊)

(責(zé)任編輯:蔡文斌)

晉公網(wǎng)安備 14090202000008號(hào)

晉公網(wǎng)安備 14090202000008號(hào)